延滞 税 延滞 金 違い

延滞税・延滞金は損金不算入? 延滞税や延滞金は、会計上は費用ですが、 税務上は損金不算入(経費にできない) です。 そのため、税務申告書で加算処理する必要があります。 根拠は国税庁のhpに記載されています。 1 損金の額に算入されない主な租税公課 「延滞金」 と 「追徴金」 の違いを、分かりやすく解説します。 「延滞金」 は支払いが遅れた際に払う利息に相当するお金で、1日ずつ増える方式をとっています。 税金や保険料、電気料金など公共料金での延滞金だけでなく、レンタルビデオにも延滞金が.

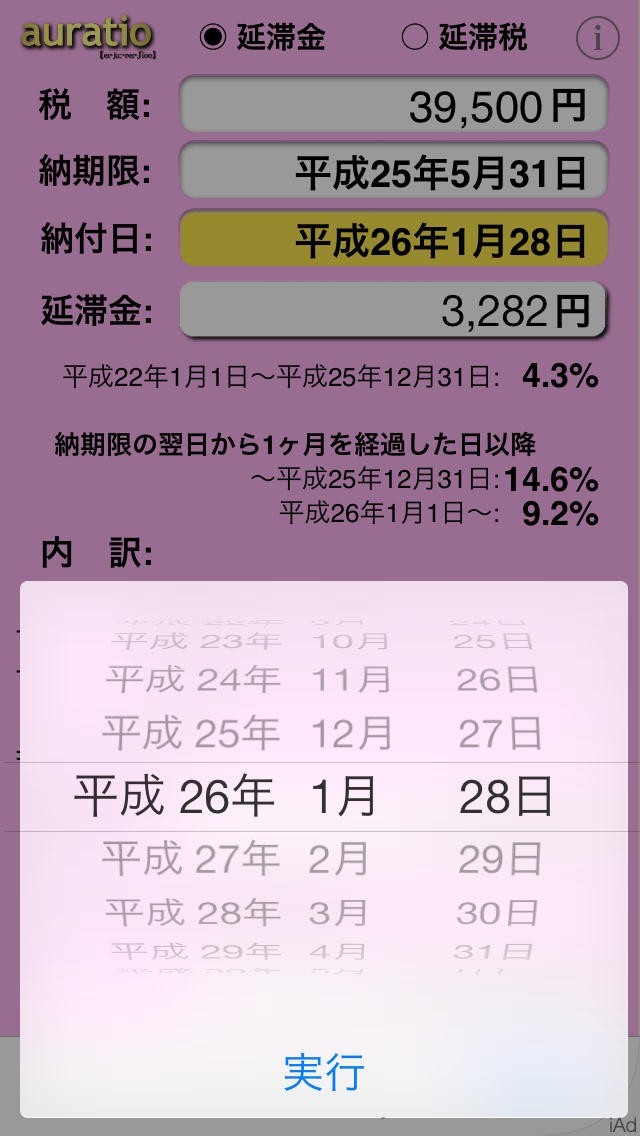

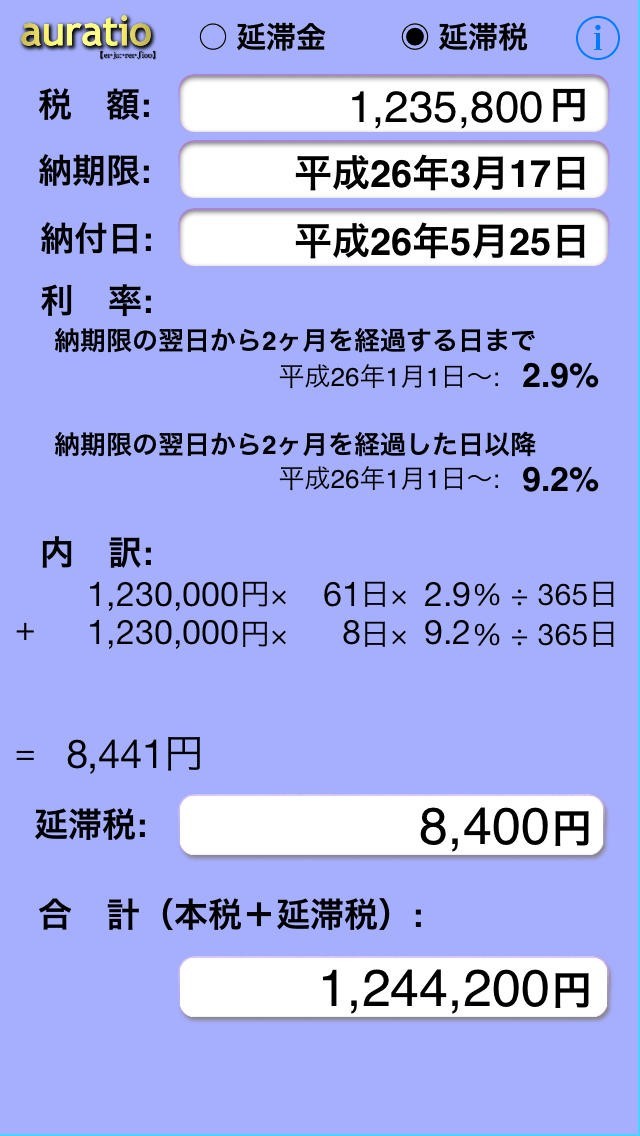

延滞金と延滞税の計算 iPhone/Androidスマホアプリ ドットアップス(.Apps)

源泉所得税の納付もれ!不納付加算税と延滞税に注意! 今回は、源泉所得税に関するお話です。源泉所得税は、原則として、徴収した日の翌月10日( 納期限の特例を受けている場合は半年に1度) までに納付しなければならない税金です。 納付頻度が高い税金であることから、ついつい納付を.

遅延 損害 金 計算 方法 端数 処理

延滞金と延滞税の計算 iPhone/Androidスマホアプリ ドットアップス(.Apps)

延滞 税 延滞 金 違い

延滞金と延滞税の計算 iPhone/Androidスマホアプリ ドットアップス(.Apps)

{kind=link}