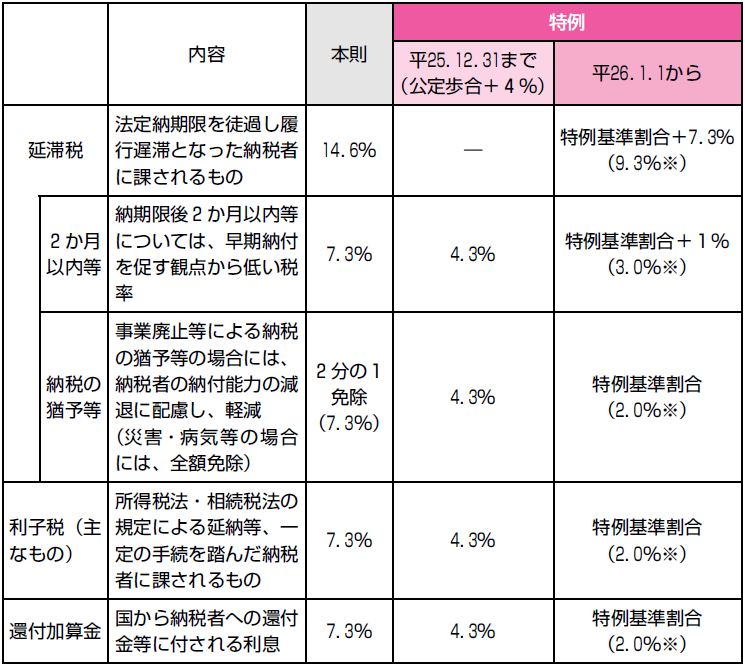

延滞 税 特例 基準 割合

本則 特例の見直し案 平成27年の割合 14.6% 特例基準割合(*)+7.3% 9.1% 7.3% 特例基準割合+1% 2.8% 延滞金の割合の特例について 所得税等の延滞税に係る利率(年14.6%)について、現在の金利状況等を踏まえ特例を設ける改正が行われた 法人市民税に係る納期限の延長適用を受けた場合の 延滞金の特例基準割合及び猶予特例基準割合、還付 加算金特例基準割合(地方税法附則第3条の2第2項 から第4項まで) 1.0.

平成25年度税制改正(その他の税制) 税理士・企業の経理・会計事務所向けセミナー・書籍・営業支援

法人住民税及び法人 事業税について納期 限の延長があった場 合に課されるもの 7.3% 特例基準割合(※1) 1.6% 特例 【令和3年分以降】 令和3年分 [平均貸付割合: 0.5%] 還付加算金特例基準割合 1.0% 延滞金特例基準割合+7.3% (早期納付を 促す) 8.

延滞 税 特例 基準 割合. 特例基準割合 利子税 (主なもの) 所得税法・相続税法の規定 による延納等、一定の手続を 踏んだ納税者に課されるもの 7.3% 特例基準割合 還付加算金 国から納税者への還付金等 に付される利息 7.3% 特例基準割合 災害・病気等の場合には、 全額免除 延滞金特例基準割合:平均貸付割合+1% 猶予特例基準割合:平均貸付割合+0.5% 特例基準割合:平均貸付割合+0.5% となっている。 「平均貸付割合」(財務大臣が告示)は、日本銀行が公表する前々年9月~前年8月における「国内銀行の貸出約定平均金利.

納税環境整備に関する基本的な資料 財務省

延滞税のダウンと特例基準割合の定義変更(2021年1月1日~) 最速資産運用

税金を滞納したらどうなるの? [税金] All About

延滞税等の見直しについて|税務トピックス

{kind=link}