建設 協力 金 消費 税

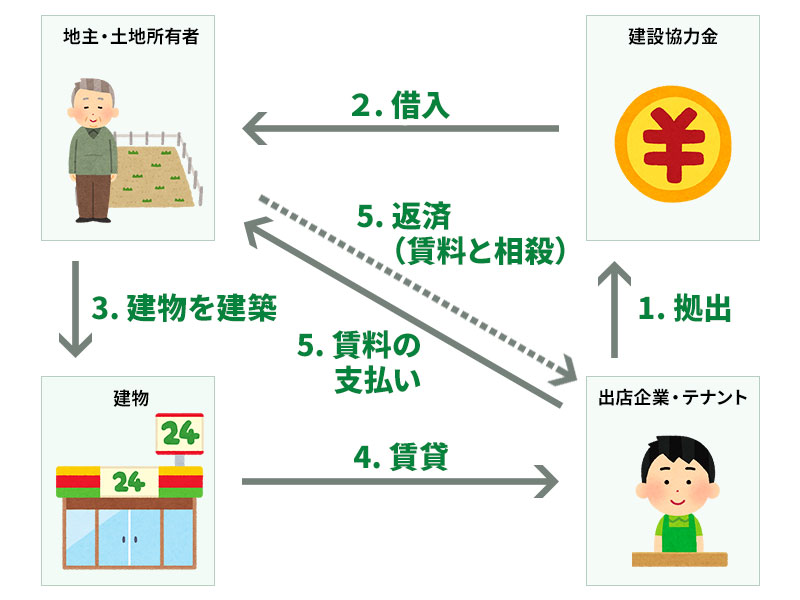

法人にて不動産賃貸を営んでいます。 会社保有の土地に、建設協力金方式で 飲食店の店舗を賃貸しており、賃料と相殺しています。 協力金償還はは年間約6,000千円で10年で償還予定です。 賃料は月1,000千円、建設協力金償還は月500 経理担当者のためのベーシック会計q&a 【第132回】金融商品会計⑮「建設協力金」公開日:2017年4月6日 ( 掲載号:no.213 )カテゴリ: 税務・会計 、 会計 、 解説 、 財務会計 、 金融商品会計 、 解説一覧.

消費税率変更に伴う入会金・月会費改定のお知らせ Kick Earth

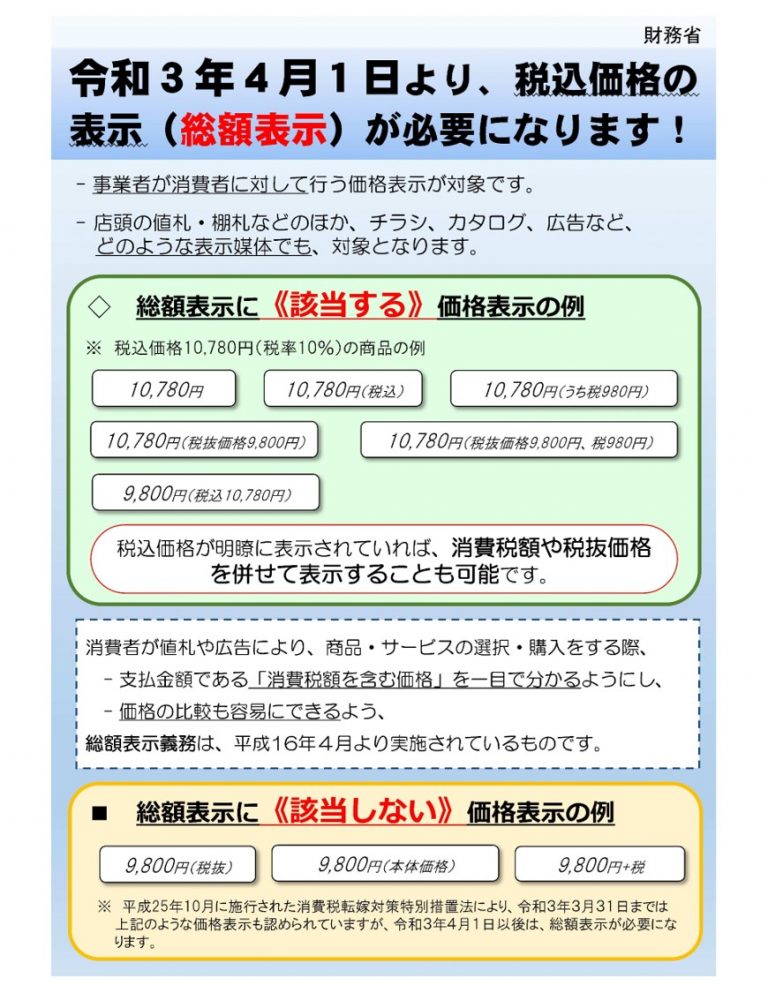

消費税の転嫁は適切に! 最後に、消費税の転嫁は適切にすることになります。 2019年10月以降で消費税税率が10%になる売上は、 本体価格に10%を足した金額で請求したり、 されなければならないです。 ですから、値増し金ということが発生します。

建設 協力 金 消費 税. 感染防止協力金に消費税は発生しません。 会計ソフトを使用する会社は「雑収入」の消費税区分を変更する必要があります。 消費税区分は「対象外 or 不課税」を選択して仕訳を計上しましょう。 消費税免税事業者は消費税区分の設定は必要ありません。

大阪府社交飲食業生活衛生同業組合

.jpg)

【愛知県】新型コロナウイルス感染症対策協力金について│松野宗弘税理士事務所

土地活用~建設協力金とは

消費税転嫁対策特別措置法における価格表示の特例終了(2021年3月31日) お知らせ 本渡商工会議所