役員 報酬 消費 税

②「報酬料金(謝金)」の場合 報酬の金額から 、源泉所得税及び消費税額を算出し、その額を差引いた金額を支払います。(所得税 率10.21%、国内に住所を有しない非居住者は20.42%) 従業員と株式会社の関係は、法的に異なります。 役員(取締役、会計参与、監査役)および会計監査人と 株式会社の関係…委任関係(会社法330条) 従業員と株式会社の関係…雇用関係 考え方としては、役員というのは、会社の経営を「委任された」

消費税申告書 鳥光会計事務所ー千葉船橋ー税理士・中小企業診断士

はい、非常勤役員に対する報酬を年1回または年2回に分けて支払っても役 員賞与ではなく役員報酬として認めるという規定です。 ☆質問 『え、そんな規定があるのですか? 適用要件も当然あるんですよね?.

役員 報酬 消費 税. 仮に、請求書に「税理士報酬 100,000円、消費税等 10,000円」と記載されており、 報酬金額と消費税等の額とが区分されている場合には、 源泉徴収税額は、100,000円の10.21%相当額である10,210円となります。

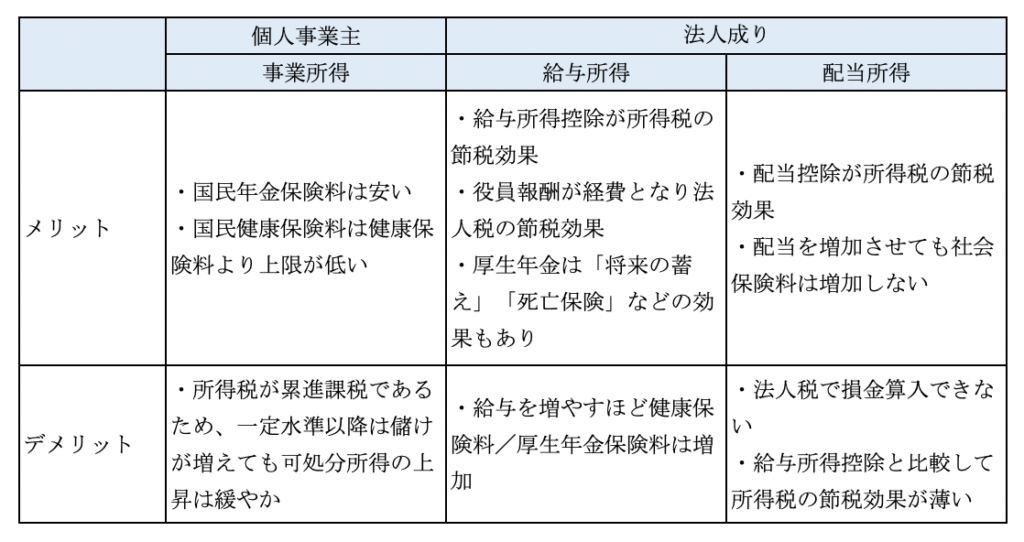

役員報酬②−「可処分所得」と法人成り・社会保険・配当・消費税

消費税の「実費弁償金の課税」とは?報酬に含まれる交通費等の取扱い 消費税法一問一答アプリ公式HP

スタートアップにおける役員報酬の決め方は?2つのポイントを解説! トップコート国際法律事務所

源泉所得税の納付書の書き方と記入例【毎月納付する場合】 ページ 2 髙荷祐二税理士事務所 風の向くまま気の向くまま