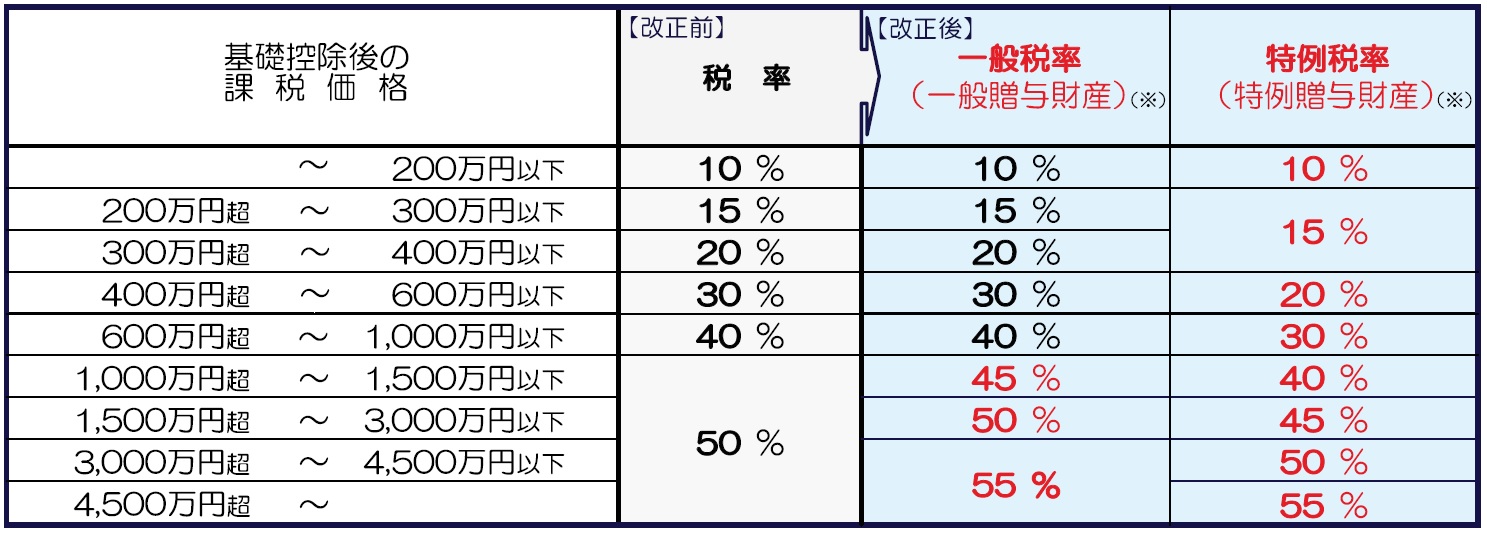

慰謝 料 贈与 税

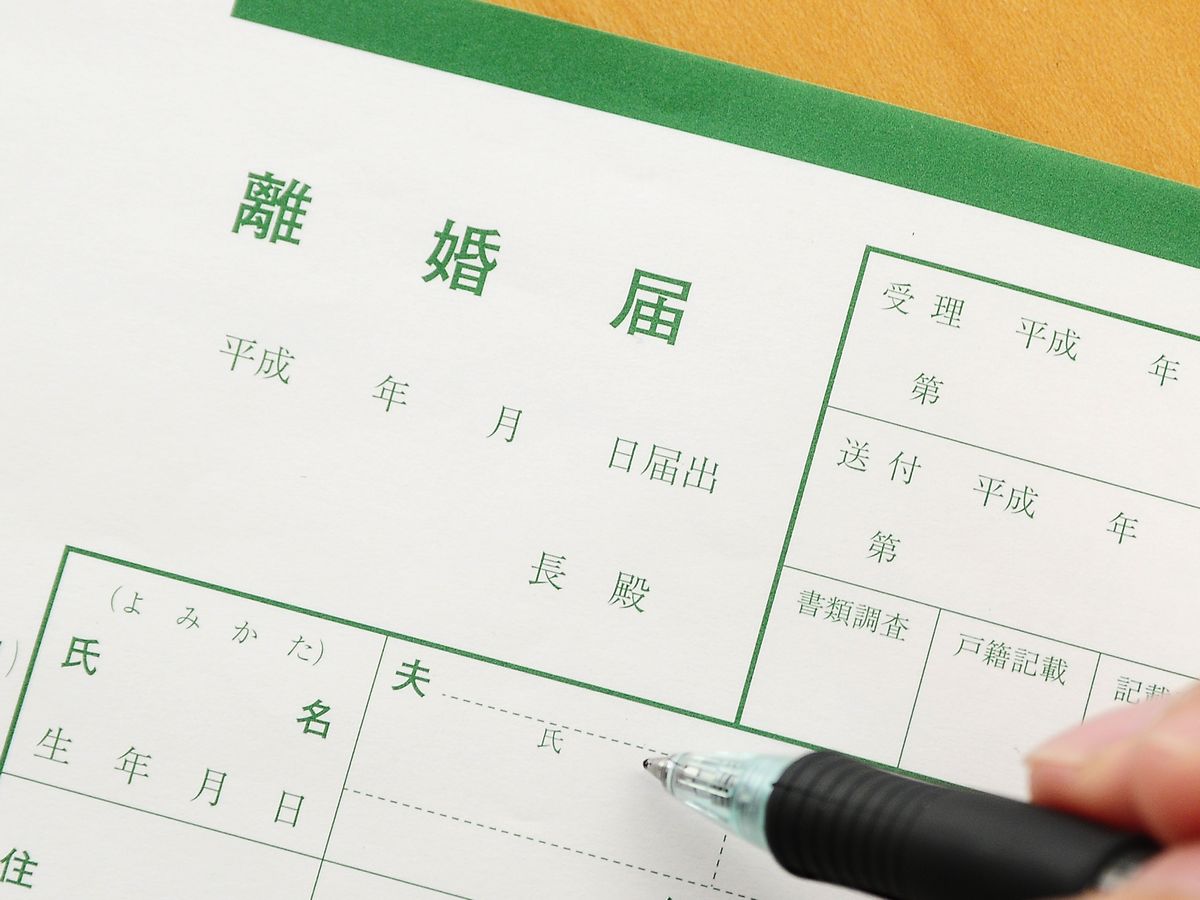

審判離婚 【その他】 dv 婚約/婚約破棄 内縁. 経理情報』 2016 年9 月20 日号(no.1457) 業種別 税務調査の対策ポイント 【第4回】建設業.

贈 与 が あ っ た も の と し 、 相 続 開 始 前 3 年 以 内 の 贈 与 と し て 相 続 税 の 課 税 価 格 に 加 算 ( 相 法 19 ) す べ き で あ る と 判 断 し ま し た 。 ⅱ 同 族 会 社 へ の 貸 付 金 1 、 債 務 免 除 の 有 無 平 20 ・ 3 ・ 4 非 公 開 裁 決 f 0 ― 3.

慰謝 料 贈与 税. 与 や 慰 謝 料 の 話 し 合 い を し な い ま ま 、 離 婚 届 を 提 出 し ま し た 。 離 婚 届 出 後 で も 慰 謝 料 や 財 産 分 与 を 求 め る こ と は で き る の で し ょ う か 。 慰 謝 料 請 求 権 は 不 法 行 為 に 基 づ く 請 求 権 で あ り 、 消 滅 時 効. 慰 謝 料 と し て 譲 渡 す る 旨 の 調 停 が 成 立 し 、 登 記 手 続 き を 完 了 し た 。 右 移 転 行 為 は 原 告 が 負 担 す べ き 慰 謝 料 を 譲 渡 所 得 の 基 因 と な る 産 る は 所 得 税 第 一 ( ) に す る に 。 、 。 。 、 、 。 一

贈与税の減税 浅田会計事務所

過大慰謝料で贈与税発生 社長のミカタ

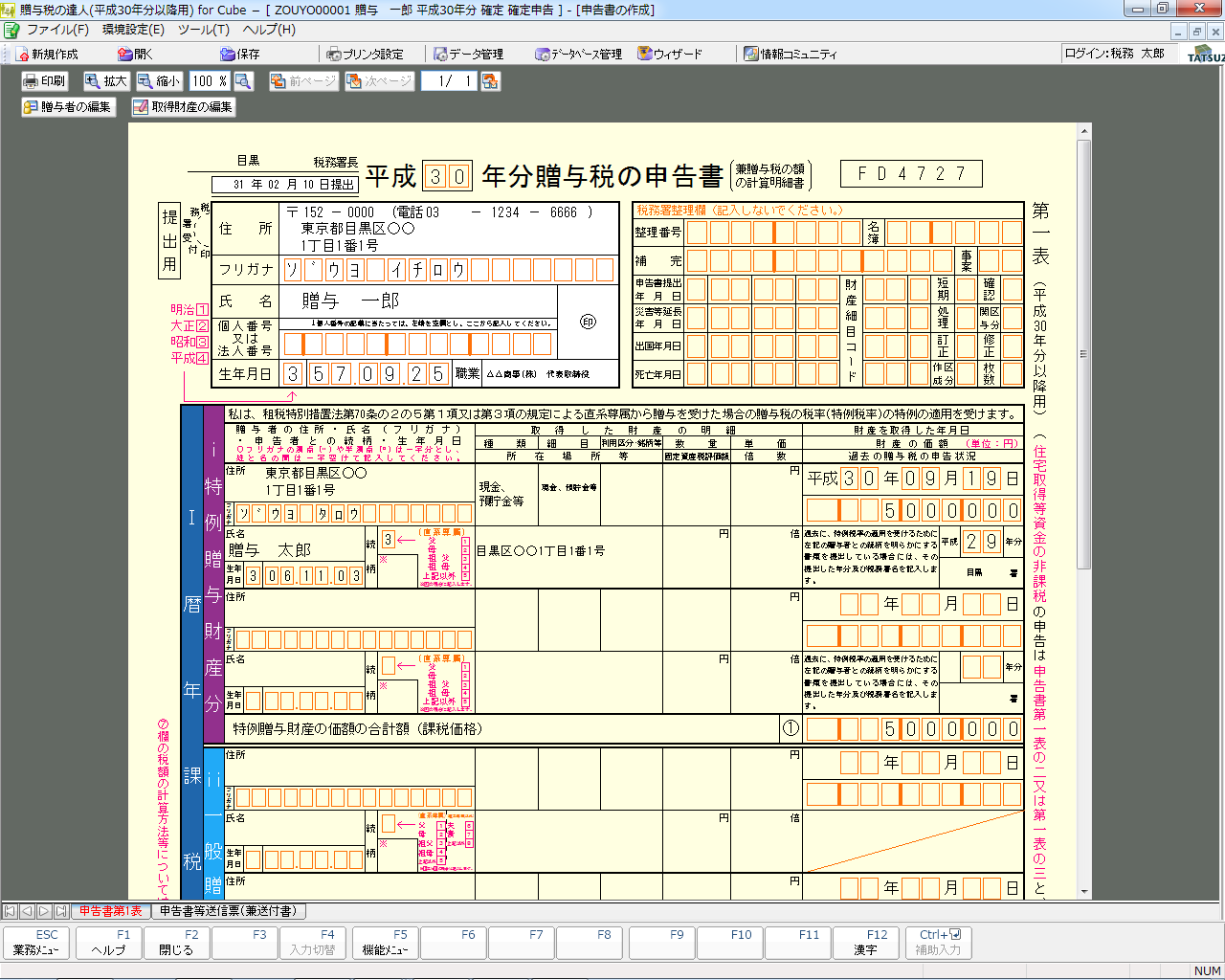

NTTデータの「贈与税の達人」では、贈与税申告書や事業承継税制(特例措置)の各種申請・届出書を作成できます。|税務

離婚の慰謝料に税金はかかる?受け取る側・支払う側のそれぞれを解説 リーガライフラボ