所有 権 移転 リース 固定 資産 税

④ 学校のリース物件は、所有権移転ファイナンス・リース契約の資産に限り、その 使用目的により課税か非課税か決められる。 ⑤ 学校法人が賃借している土地は、それを教育用に使用している場合でも土地所有 者に課税される。 固定資産税は固定資産の所有者に課されますが(地方税法 343 条 1 項)、課税技術上の考慮から、同項の所有者とは、土地又は家屋については、土地登記簿もしくは土地補充課税台帳または家屋登記簿もしくは家屋補充課税台帳に所有者として登記または登録されている者をいうとされて.

生産性向上特措法に係る「先端設備等導入計画の認定」及び「固定資産税の特例」について 瀬戸市

中小企業等経営強化法に係る「先端設備等導入計画の認定」及び「固定資産税(償却資産)の特例」について 安曇野市公式

【図解】オペレーティング・リース取引の仕訳

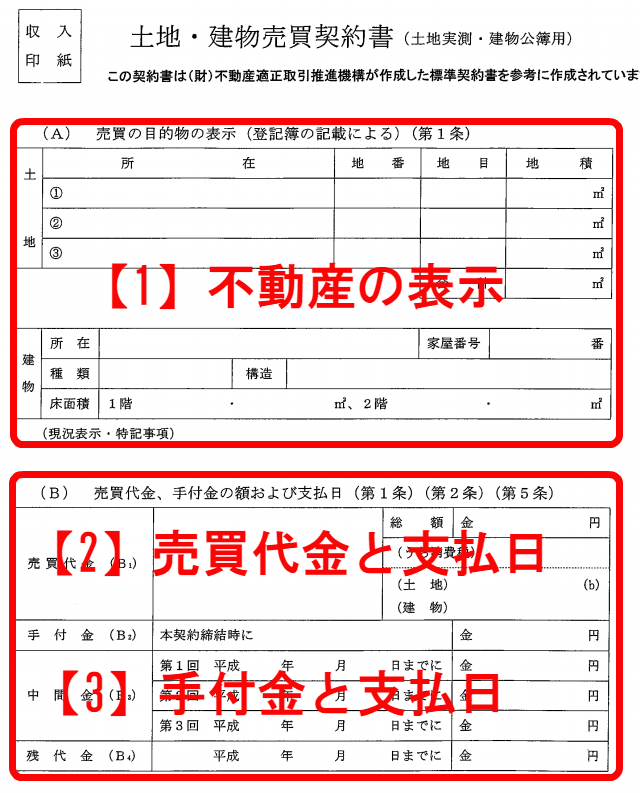

不動産の売買契約で売主が用意すべき必要書類とチェックポイント フェルトン村

不動産の家族信託での税金:登録免許税、不動産取得税、固定資産税の税金 相続節税ナビ:相続・生前贈与の情報サイト

{kind=link}