扶養 家族 市民 税

② 住民税非課税に該当するかどうかを判定する前年の合計所得金額の基準が、扶養する家族がいるかどうかによって異なります。 たとえば、①の例であげた「前年の合計所得金額が35万円以下」というのは、その人に 扶養親族がいない場合 です。 扶養家族になった場合は税金を計算する上での 控除が所得税で38万円、住民税で33万円 あります。 ”103万円の壁” というのは サラリーマンやパートの場合の収入上限 を指しています。 年間の給料 103万円から給与所得控除65万円を引くと38万円 になるので.

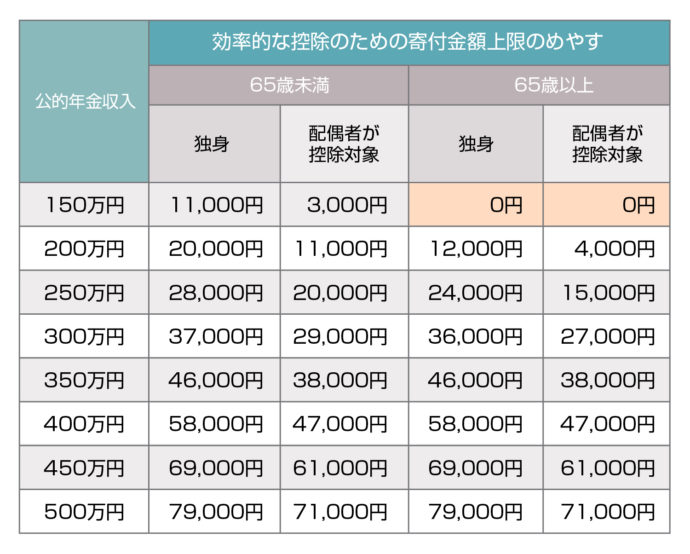

年金受給者がふるさと納税する時の注意点とは?|はじめてのふるさと納税|仕組みと手続き完全ガイド|ふるさぽ

退職したら扶養や住民税はどうなるの? 退職した時には、 まず家族を扶養していたなら、 以後は扶養できないので、 その方は 国民年金などへ切り替えます。 逆に家族が働いているなら、 あなたが 扶養に入れる可能性もあるでしょう。 一方の 住民税は、 原則的に普通徴収.

扶養 家族 市民 税. まずはじめに扶養の人数を求めます。 扶養の人数とは、年末調整や確定申告で適用する扶養親族と配偶者の人数の合計です 1 。 所得税の扶養控除の対象から外れる16歳未満の子どももカウントに入れます。

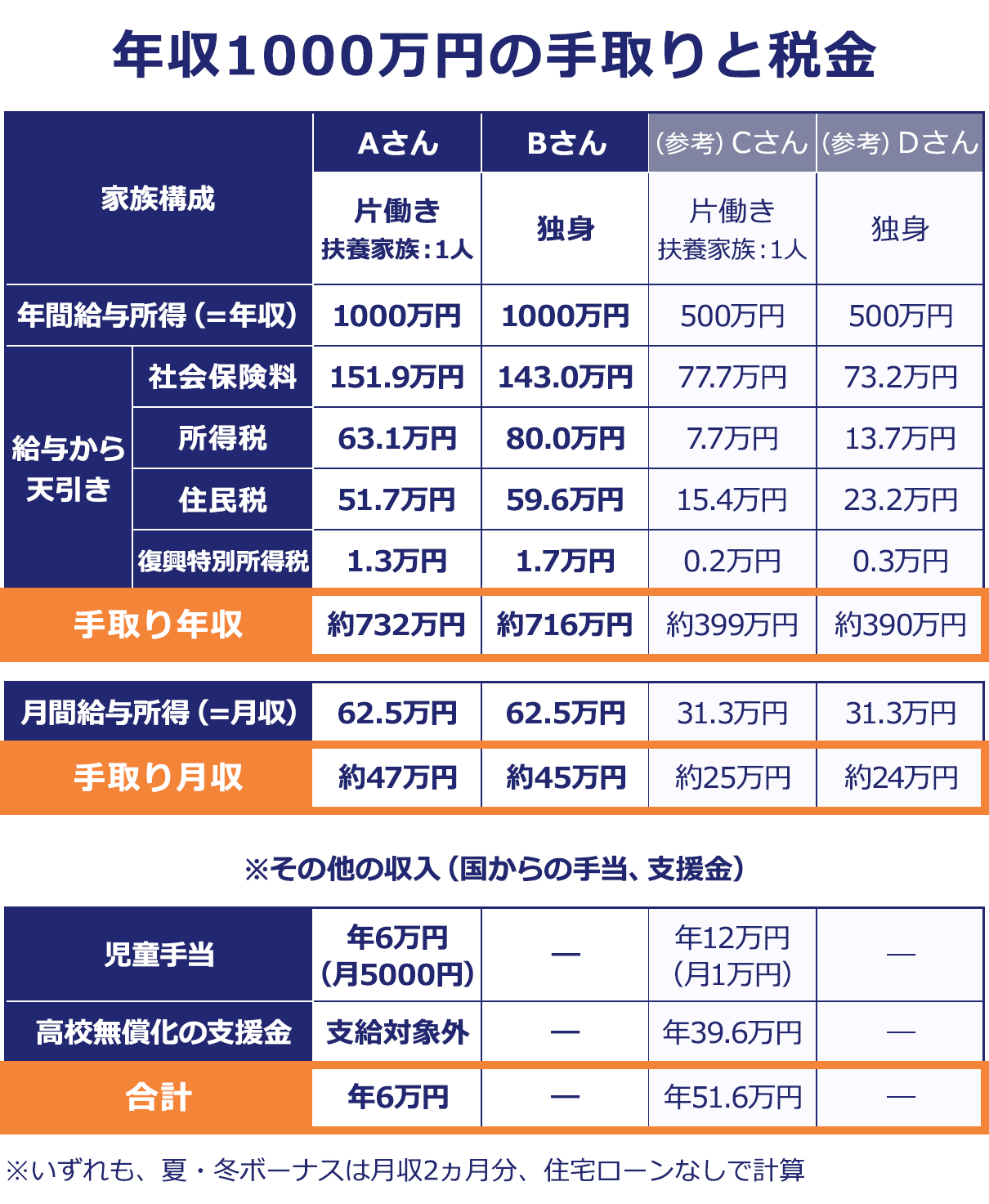

年収1000万円の理想と現実|手取り金額や家計簿を公開|転職Hacks

健保組合に加入する人(被扶養者)

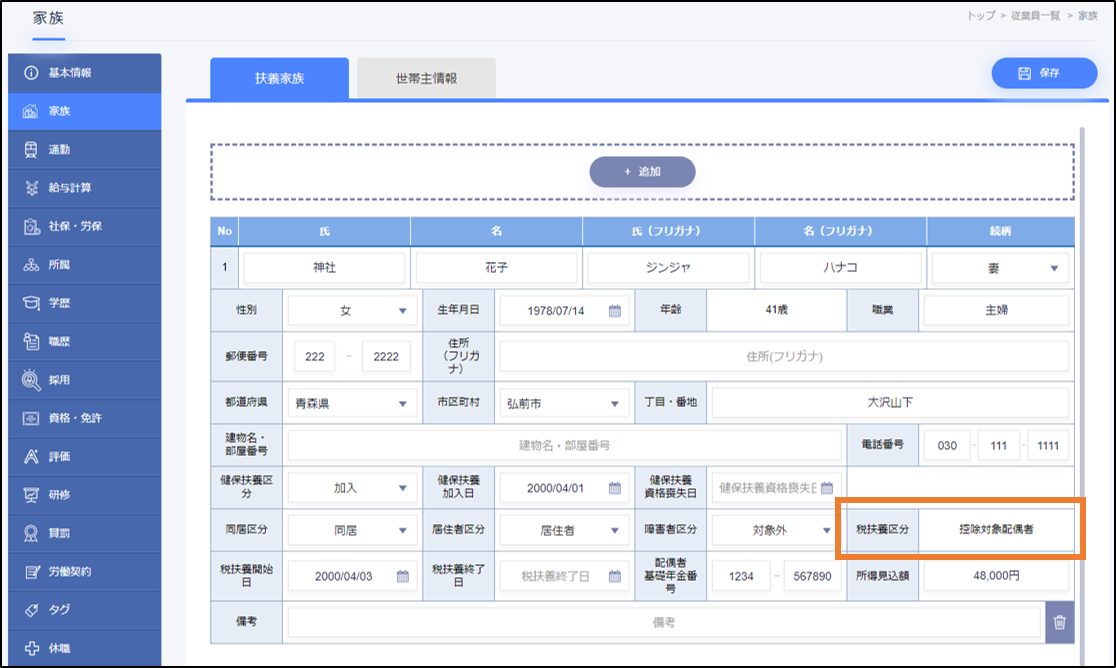

扶養家族の税扶養区分表示ロジックについて jinjer給与

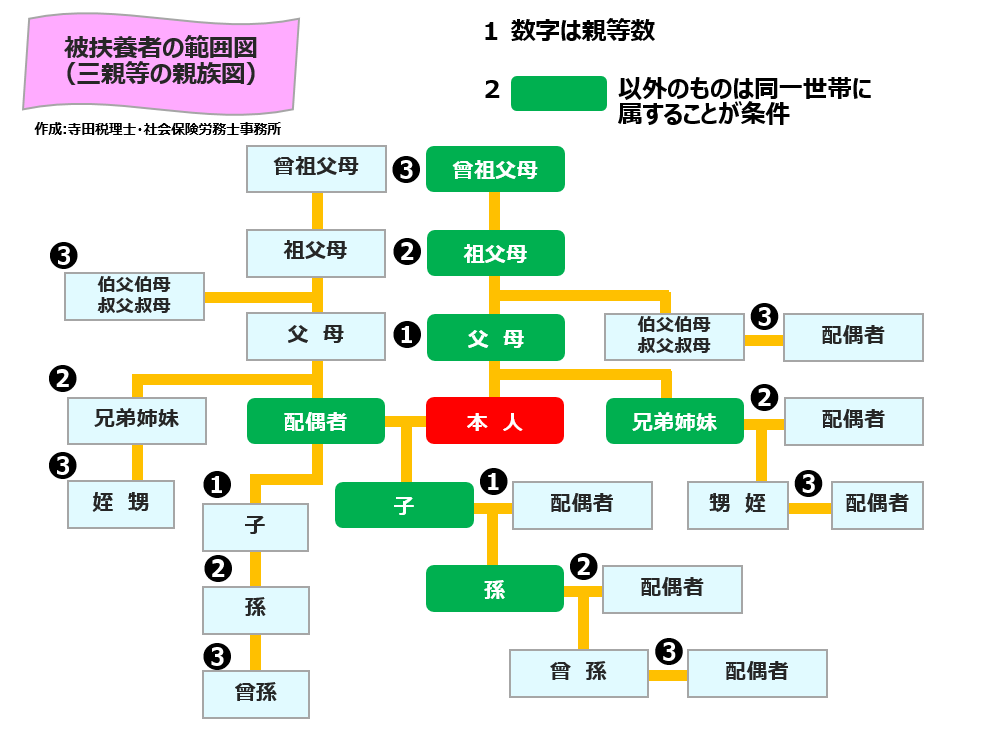

知ってる?社会保険の被扶養家族の条件|大阪|寺田税理士・社会保険労務士事務所 猿でもわかる節税・助成金まとめ

{kind=link}