有価 証券 譲渡 消費 税

ただし、有価証券等の譲渡は、消費という概念になじまないため、 非課税 となります。 非課税の場合の取扱い もし、改正後の規定で非課税(国内取引)となった場合、消費税自体はかかりませんが、 課税売上割合を計算する際に注意が必要です 。 法人税、消費税での取り扱い 法人の場合は、解約と買取の場合は以下のような相違点があります。 解約 買取 法人税 解約時収益分配金(配当)となり、源泉徴収(所得税等15.315%)される。決算時に、税額控除あり。 売却損.

消費税Q&A 非課税となる有価証券等の範囲と課税売上割合の関係

法人で投資信託を解約しました(売却ではありません)。 仕訳は下記の通りです。 預金100 /投資有価証券150 解約損50 100に対する消費税は、売却時と同じの非課税売上×5%でよろしいでしょうか? 税理士の回答

有価 証券 譲渡 消費 税. Q 有価証券の譲渡では国内取引、国外取引はどのように判定するのですか?また、船荷証券の譲渡についても教えて下さい。 a 有価証券の譲渡をした場合に、当該譲渡が国内取引か国外取引かは、譲渡時におけるその有価証券の […]

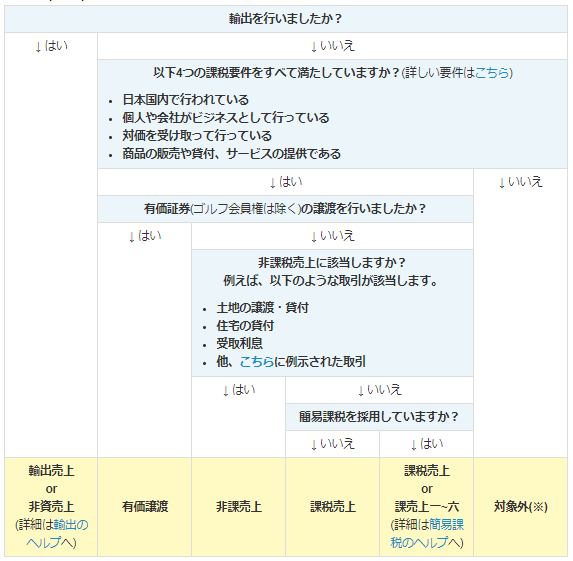

消費税の税区分の種類(課税・非課税・対象外)とその選択について~ クラウド会計freee[71] 井上寧税理士事務所

株式などの有価証券を譲渡した場合における消費税の内外判定の考え方 消費税法一問一答アプリ公式HP

株式などの有価証券を譲渡した場合における消費税の内外判定の考え方 消費税法一問一答アプリ公式HP

株式などの有価証券を譲渡した場合における消費税の内外判定の考え方 消費税法一問一答アプリ公式HP

{kind=link}