未収 入金 消費 税

未収金は未収消費税 勘定の代わりに使用される場合もある。 ファクタリング 岩崎恵 利子 著『パッと引いて 仕訳 がわかる 逆引き 勘定科目 事典』(シーアンドアール研究所)では、営業債権の譲渡は 受取手形 、営業 外債 権の譲渡は未収金で処理する. 税抜経理の場合には、還付になる消費税額は「未収還付消費税」又は「未収入金」などのような科目で処理されていると思います。 小林税理士 ですので、消費税の還付額が入金された場合でも、 現金預金〇〇/未収還付消費税〇〇 となって収入金額には.

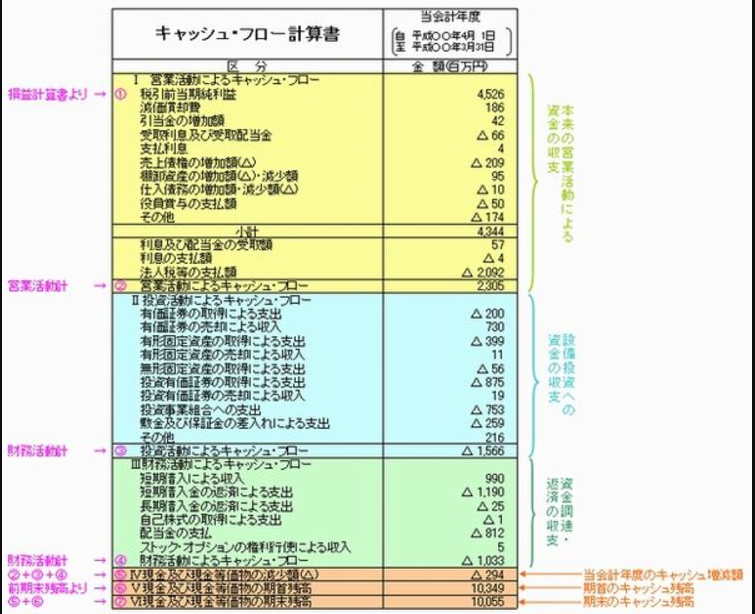

第 5 話:安全性の財務分析 ~ 資金繰りチェック

勘定科目 分類 詳細 計上される時期 貸借対照表 資産/借方 流動資産 期間の経過に伴って発生します 法人税 貸倒引当金の設定対象となります。 消費税 課税対象外です。 未収金とは、本業以外の取引において発生した代価の未回収の代金および本業の取引で発生した債権で『売掛金』を除い.

所得税青色申告決算書(不動産所得用) 令和2年分以降用 松本寿一税理士事務所

夜の金融現場 キャッシュフローCF、貸借対照表BS、損益計算書PLは最低限抑えておこう(・。・)

154回日商簿記3級の解答について~第5問 財務諸表の作成②~ ポリテク火星出張所!

154回日商簿記3級の解答について~第5問 財務諸表の作成②~ ポリテク火星出張所!