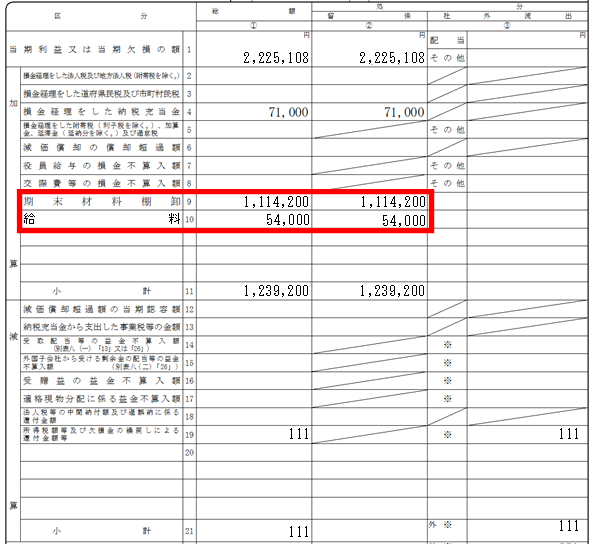

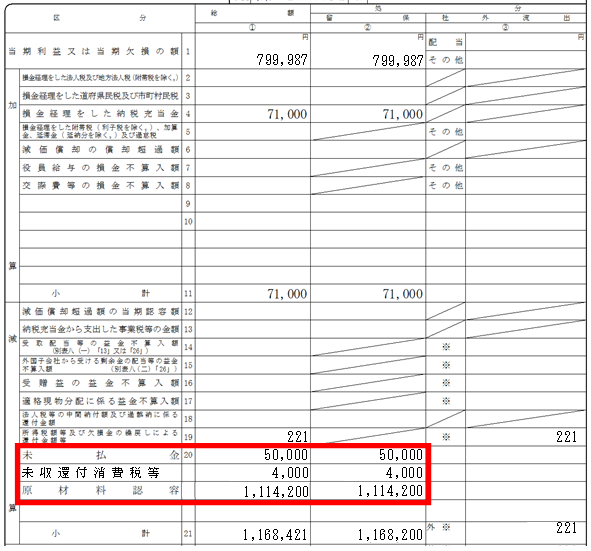

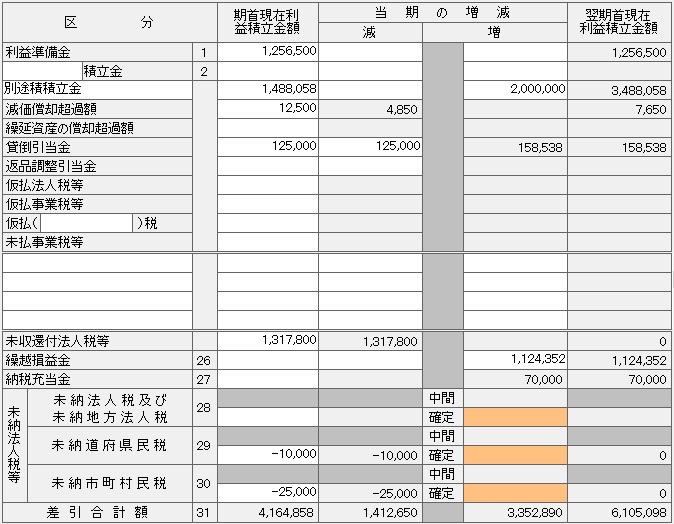

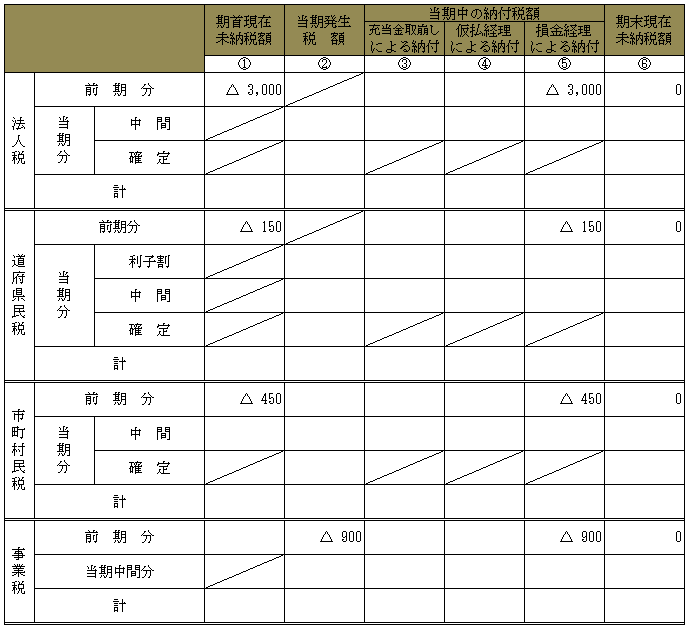

未収 還付 法人 税

> 法人税 14万/未払法人税 14万←4万に変更 > 未収法人税 14万/雑収入 14万 になると思うのですが・・。 実際に還付された時は 預金 / 100,000 未払法人税 / 40,000 /未収法人税 140,000 となる. (借方)未収法人税等 150万 /(貸方) 仮払法人税等 150万 ・後日還付された場合 (借方)普通(当座)預金 150万 /(貸方) 未収法人税等 150万 還付金の振込みと一緒に還付加算金も振り込まれる場合があります。

受取利息・受取配当金の会計処理と源泉所得税の申告書記載方法を解説

未収法人税等をたてる方法もあると思います。 ②期末 法人税等 200 / 仮払税金 300 未収法人税等 100 ③翌期還付 預金 100 / 未収法人税等 100 この方法をとった場合、決算での別表調整はどのようにするのでしょうか?

未収 還付 法人 税. 法人税等 4,500 / 未収還付税金 4,500. 法人税還付の案内が税務署から来ます これを申請して回収するまでが未収扱いだから 未収還付法人税です lok******** さん 回答日:2007/08/22 法人税及び地方法人税 + 道府県民税法人税割 + 市町村民税法人税割 1,374,800円 + 13,400円 + 74,700円 = 1,462,900円

修正申告したときの法人税申告書(別表4、別表5(1))の書き方 はじめろぐ

修正申告したときの法人税申告書(別表4、別表5(1))の書き方 はじめろぐ

還付金を受入れている場合

Ⅳ.租税公課の経理処理と申告書の記載 実務家のための法人税塾

{kind=link}