未収 配当 金 相続 税 国税庁

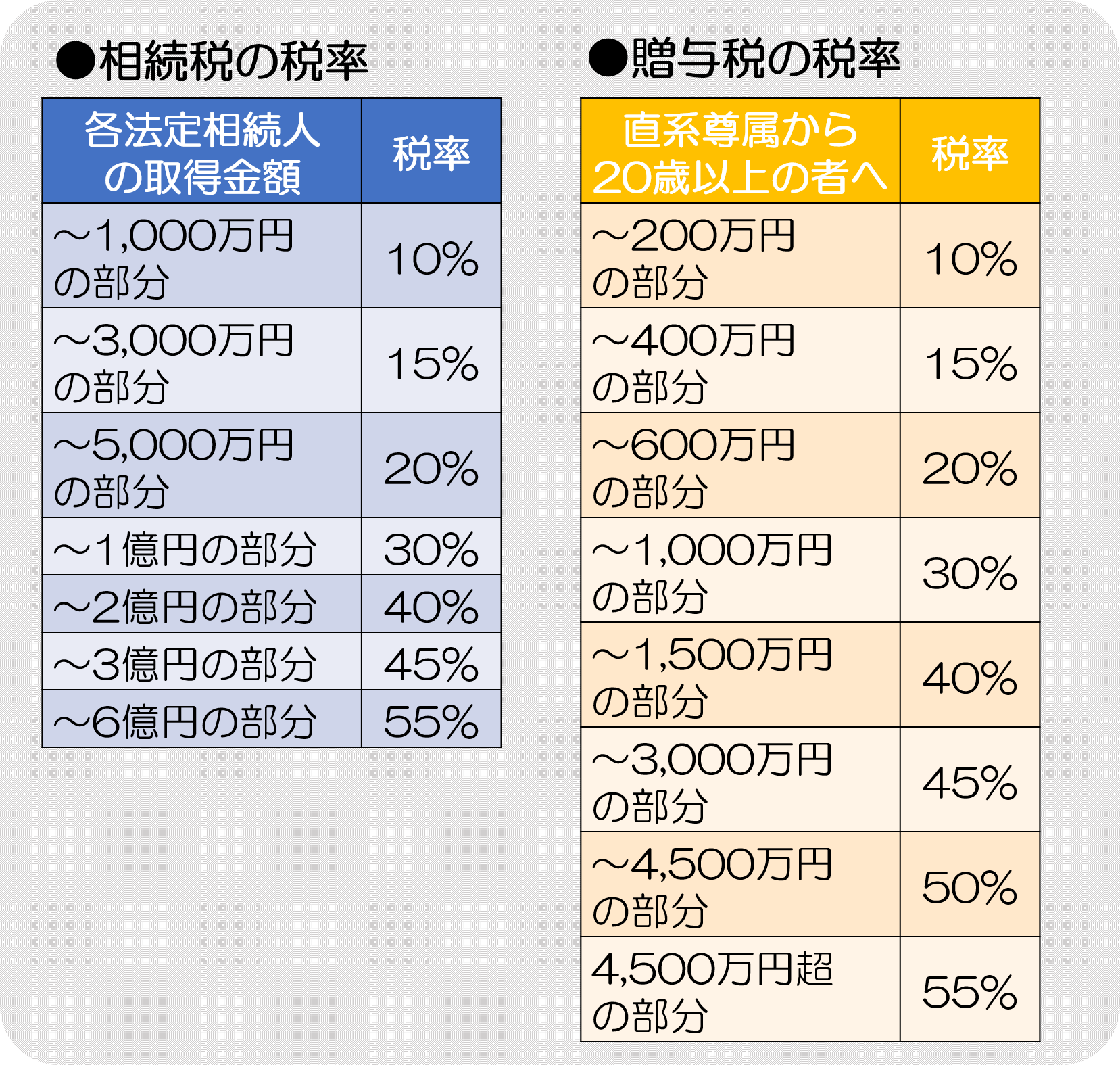

問題の所在決算月3月とすると、グループ会社等から、「3月中に受取配当金の通知書が来た、でも入金は4/1以降」の場合の仕訳は、例えば、受取配当金100,源泉所得税分20,入金予定額80とした場合、 (借)未収入金 100 (貸)受取配当金 100 (借)未収入金 80 (貸)受取配当金 100法人税等 20の. の間に配当の効力が発生したものについては、死亡し た日において未受領であっても、準確定申告に含める ことになります。 相続税では、死亡した日において受領していない配当 のうち、配当の効力発生日後のものは「未収配当」とし て、それ以外は.

外貨預金の相続税評価額はいくら?計算方法から相続税申告まで! みなと相続コンシェル

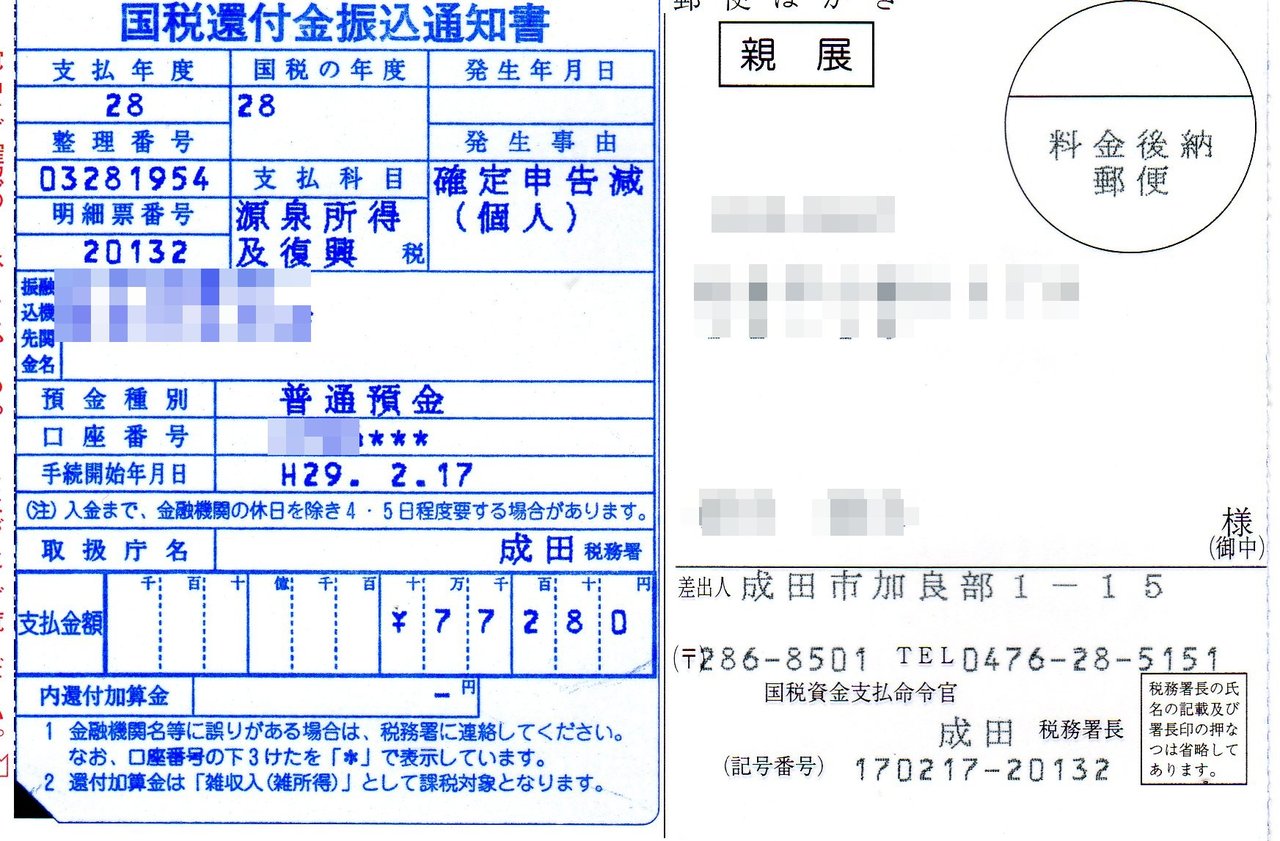

国税庁 還付 金 請求 書

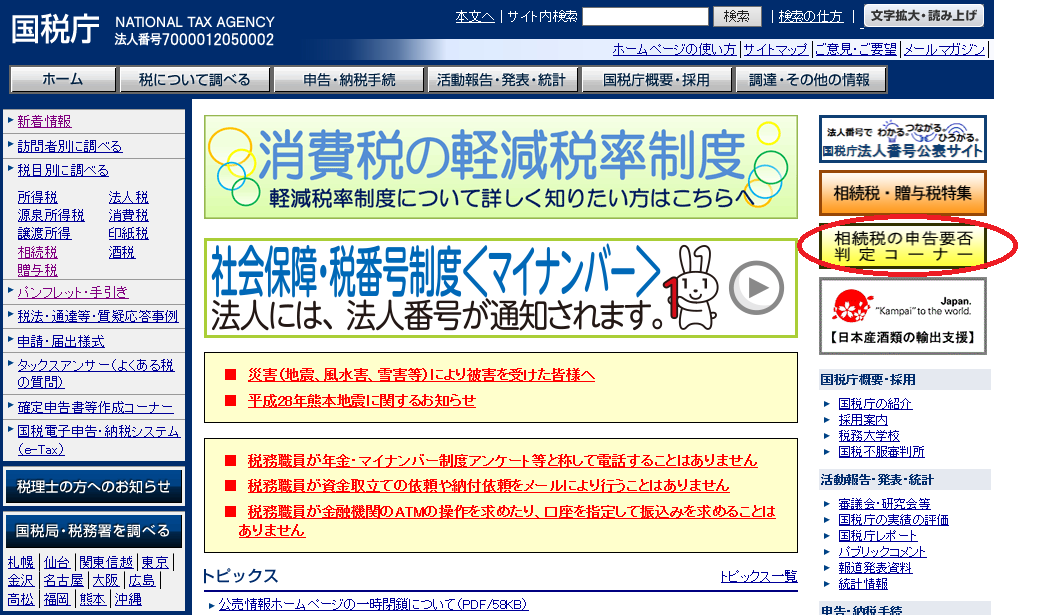

国税庁HPで「小規模宅地等特例/居住用」と「配偶者の税額軽減」を使った相続税の試算ができるようになりました

相続した不動産の売却時の税金を安くするには? 計算方法や軽減税率を知っておこう 相続会議

生命保険に関する税金|損をしないため知っておきたいこと 保険の教科書