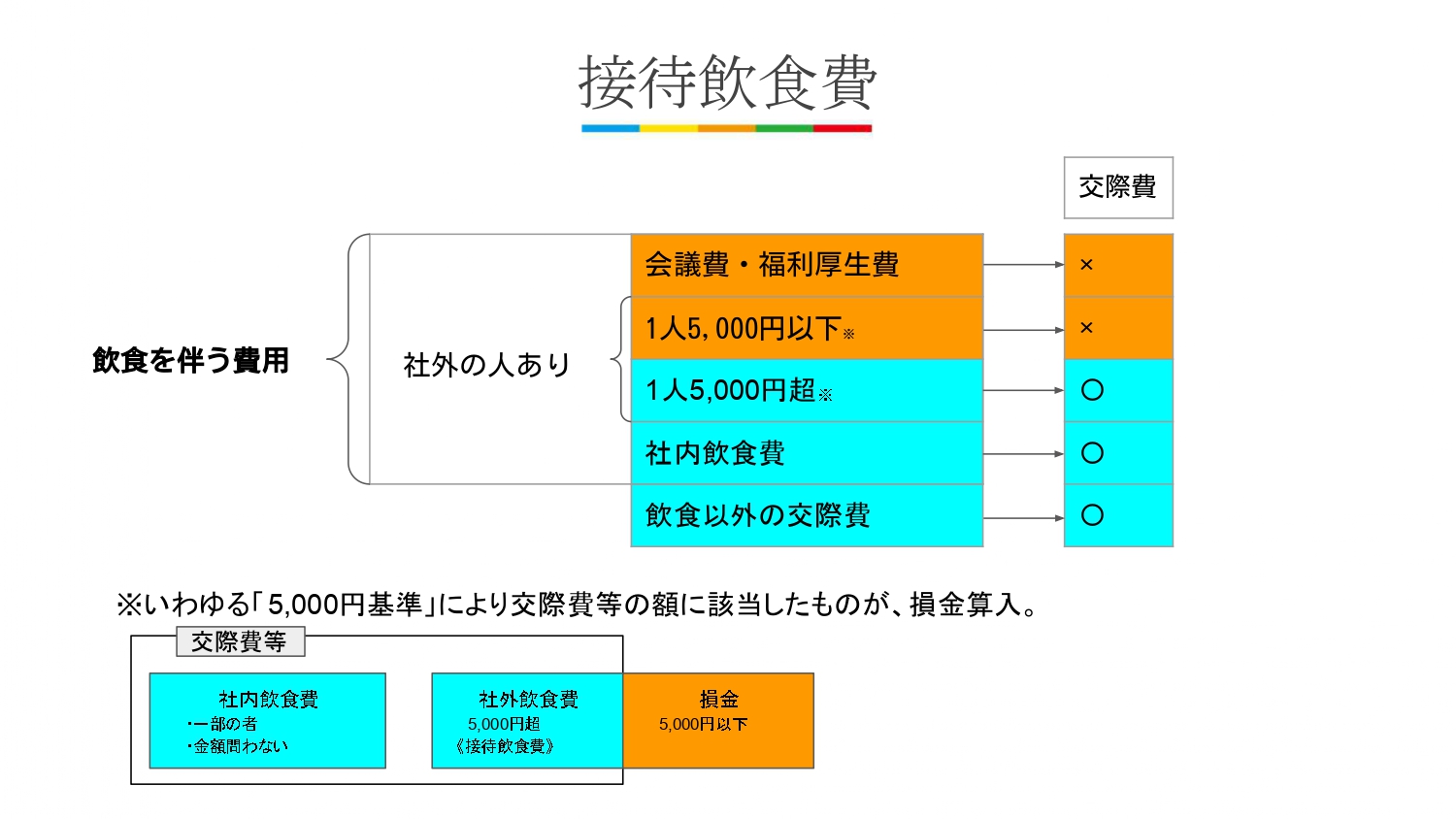

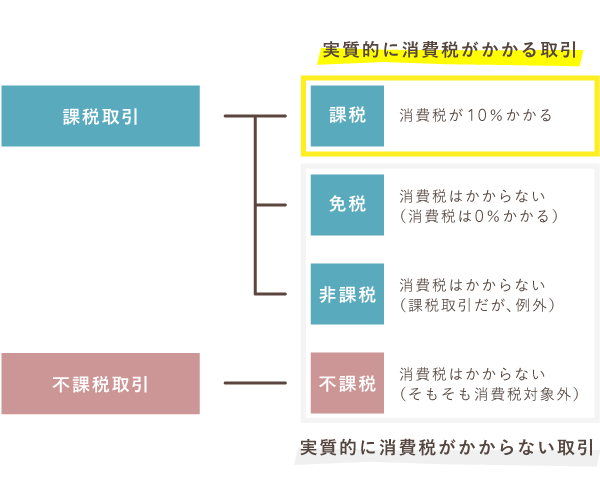

接待 交際 費 消費 税

接待飲食費に係る控除対象外消費税の取扱い [q10] を追加しました(平成26年7月9日) (注) このfaqの内容は、平成26年4月1日現在における単体申告に係る法人税に関する法令に基づき作. 例)交際費等4,000,000円 消費税額等200,000円 課税売上割合96% 改正前は、 課税売上割合が95%以上ですので、全額控除となり交際費等への加算は無し。 改正後は、 課税資産の譲渡等にのみ要するものならば、交際費等への加算は無し。

交際費等の損金不算入 リライル会計事務所

交際費課税q&a~ポイントを再確認~ 【第9回】「控除対象外消費税額等を理解する」 公開日:2013年9月19日 ( 掲載号:no.36 ) カテゴリ: 税務・会計 、 税務 、 解説 、 法人税 、 解説一覧

交際費等の損金不算入 リライル会計事務所

再確認 交際費等の税務上の取り扱い ~除かれる飲食費は~(2018年_8月号) 税理士法人あさひ会計

接待交際費とは?具体例・仕訳方法・領収書がない場合の対処など 自営百科

交際費には税金が課税される? 江戸川区の税理士|池田経営会計事務所は経営の問題に真剣に対応します!