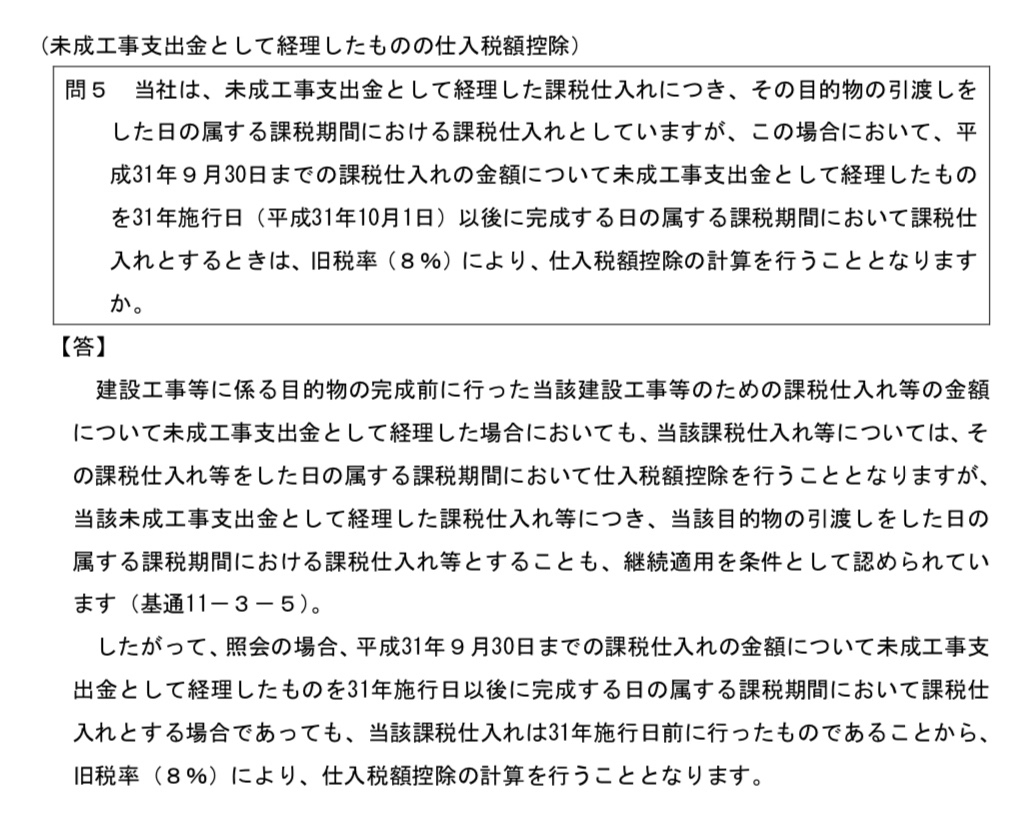

未成 工事 支出 金 消費 税

この『未成工事支出金』について、 消費税法基本通達では次のように 取り扱うこととされています。 では、これを使って 税務調査リスクを 下げられることを みていきましょう。 <事例> 次のような工事を受注したとします。 工事期間 :2017年10月〜2018. 消費税の転嫁は適切に! 最後に、消費税の転嫁は適切にすることになります。 2019年10月以降で消費税税率が10%になる売上は、 本体価格に10%を足した金額で請求したり、 されなければならないです。 ですから、値増し金ということが発生します。

-1536x858.png "13 未成 工事 支出 金 消費 税 2024")

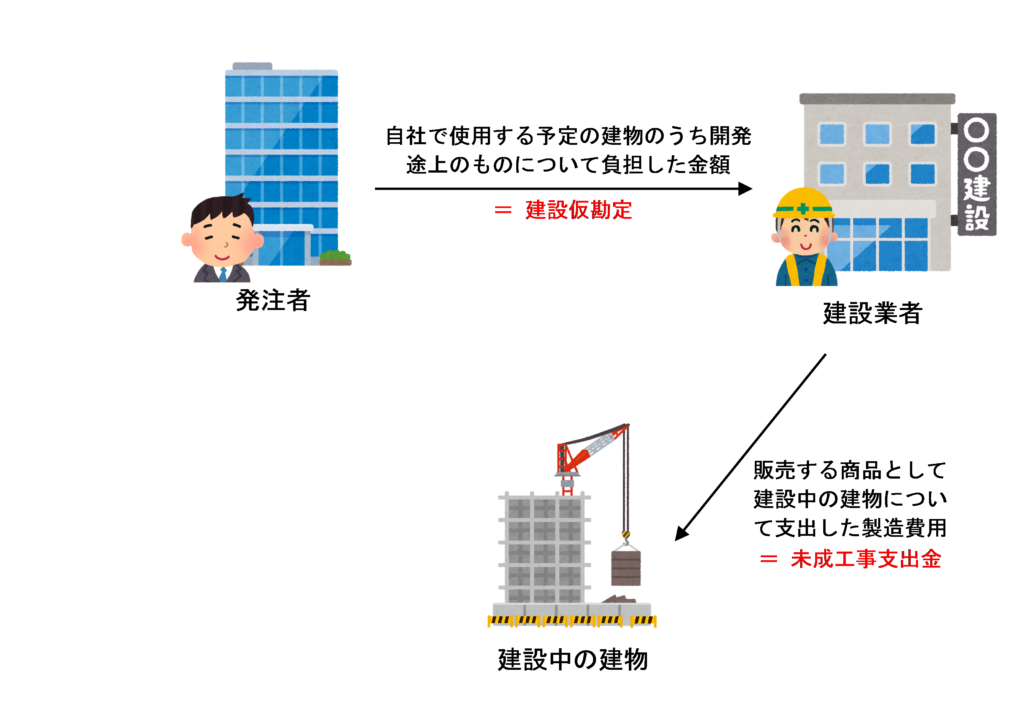

「建設仮勘定」と「未成工事支出金」に係る消費税の取扱いと仕訳例 消費税法一問一答アプリ公式HP

「建設仮勘定」と「未成工事支出金」に係る消費税の取扱いと仕訳例 消費税法一問一答アプリ公式HP

「建設仮勘定」と「未成工事支出金」に係る消費税の取扱いと仕訳例 消費税法一問一答アプリ公式HP

消費税経過措置 工事請負 未成工事支出金 はいさいにいさん サラリーマン税理士のブログ

「建設仮勘定」と「未成工事支出金」に係る消費税の取扱いと仕訳例 消費税法一問一答アプリ公式HP