手付 金 消費 税

手付金には交付される目的により「 解約手付 」、「 違約手付 」、「 証約手付 」の3種類がありますが、宅建業法では、消費者保護の観点から. なお、買主の手付放棄による雑損失は、売主に対する補てん金なので、 資産の譲渡等の対価に該当せず 、 消費税の課税の対象とならない でしょう(不課税取引)。 消費税課税事業者で弥生会計などの会計システムで仕訳をする場合は気を付けてください。

事故 保険金 消費税 Hoken Nays.

-1-1024x695-1.png "8 手付 金 消費 税 New")

手付金500万円 中間金1,000万円をそれぞれ受け取った。決算時には進捗度40%だった。 翌期になって工事が完成し、引き渡しと同時に残金1,800万円を普通預金に受け取った(工事代金総額3,300万円) 消費税は税込経理を採用している 【仕訳】 ・手付金の.

手付 金 消費 税. 借方 : 雑損失 300万円 貸方 : 前渡金 300万円.

健康保険への税金の使い道を考える 利益を出せる社長のポイント!ここだけで簡単にステップアップ。 愛知県豊田市の

消費税大増税時代を生き抜く方法 Innocent Key

補助金や助成金に係る消費税の控除仕入税額の返還が必要な場合とは 消費税法一問一答アプリ公式HP

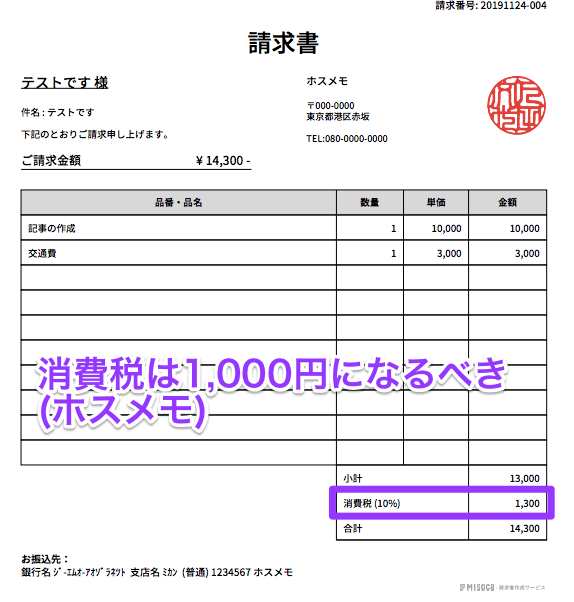

請求書に交通費を含めるときの書き方【消費税に注意です】 ホスメモ