年金 住民 税 計算

そもそも住民税とは? 住民税とは、 住んでいる自治体に納める税金のこと 。 都道府県民税と市区町村民税を合わせて住民税と言います。 住民税は 毎年1月から12月の1年間の所得を元に計算され、翌年の6月から徴収 されます。 新卒1年目が住民税を引かれないのは、この1年のズレによるもの. トップページ > 手続き・届出 > 税金 > 税額の概要 > 特別区民税・都民税(個人住民税)の概要・税額の計算方法(令和2年度まで) > 公的年金等の所得者の住民税額の計算例

住民税の金額:【2019年度】年収と家族構成が鍵!住民税の計算方法

[step4]税額(算出所得割額、税額控除前の所得割額)の計算 (市民税) 484,000円 × 6% = 29,040円 bさん(75歳)公的年金受給者の令和3年度の市民税・府民税の計算方法を説明します。 なお、令和2年中の収入状況等は次のとおりです。

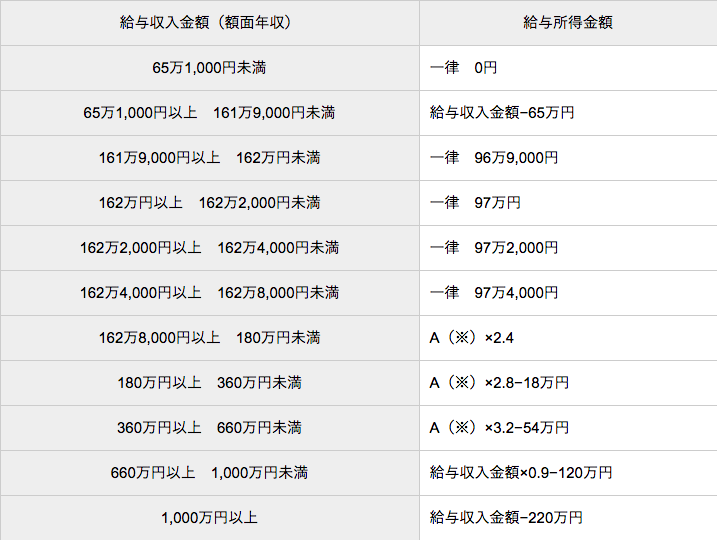

年金 住民 税 計算. 注:個人住民税を算出する際の年金等に係る雑所得の計算方法も同様になります。 詳しくは、お住まいの市区町村の窓口にお尋ねください。 〈公的年金等〉 1 国民年金法、厚生年金保険法、国家公務員共済組合法などの法律の規定に基づく年金 調整控除額・・・市民税 6,000円 府民税 1,500円 合計課税所得金額が200万円以下の場合の計算に基づき算出 ・人的控除額の差の合計額 100,000円(老人配偶者控除) + 50,000円(基礎控除) = 150,000円 個人市民税・県民税の課税所得金額が200万円以下なので、下記の条件で計算します。 イとロのいずれか少ない金額の5%(市民税3%+県民税2%) イ 人的控除額の差の合計額 ロ 個人市民税・県民税の課税所得金額

生命保険料控除による所得税・住民税の節税効果 はじめろぐ

【配当生活】現金給付の条件を住民税非課税世帯とするのが非常に愚策な理由【年金生活】

ふるさと納税計算例

年金受給世帯の住民税が非課税になる基準とは?免除される条件をFPが解説(2020年4月21日)|BIGLOBEニュース